農林水産省の最新の統計によると、2024年の日本の生乳生産量は730万トンに達し、対前年比0.9%増となりました。しかし、この増加の裏で、乳牛頭数が対前年比1.4%減少しているという懸念すべき傾向があります。さらに日本の乳用子牛の出生頭数が2022年に減少しており、これらの子牛は2025年から搾乳を開始すると予想されているため、乳用牛の生産頭数は2024年の水準から減少が続く可能性が高いと考えられます。これらのデータは、日本の酪農生産の現状を浮き彫りにしているだけでなく、酪農産業の将来の持続可能性に対する潜在的な課題をも指し示していると言えるでしょう。

需給動向

生乳の総消費量は対前年比0.9%増。季節や天候による需要の大幅な変化は、業界にとって依然として課題となっています。季節的な需給変動や短期的な天候の変化による生乳の余剰期には、余剰生乳は脱脂粉乳やバターなどの長期保存可能な製品に加工されています。生乳の需給については過去の記事を参照してください。

この1年間で牛乳の消費は1%減少しましたが、加工用ミルクは2%増加しました。特筆すべきはバターと生クリームの消費量で、観光業の回復に伴う外食産業の回復がこれを牽引しています。日本政府観光局(JNTO)によれば、日本の観光産業は急速に回復しています。J-ミルクが2023年に外国人観光客800人を対象に実施した調査によると、外国人観光客の増加がコンビニエンスストアでの牛乳・乳製品の売上を押し上げていることが明らかになりました。

出典:農林水産省 農業物価統計(令和2年基準)

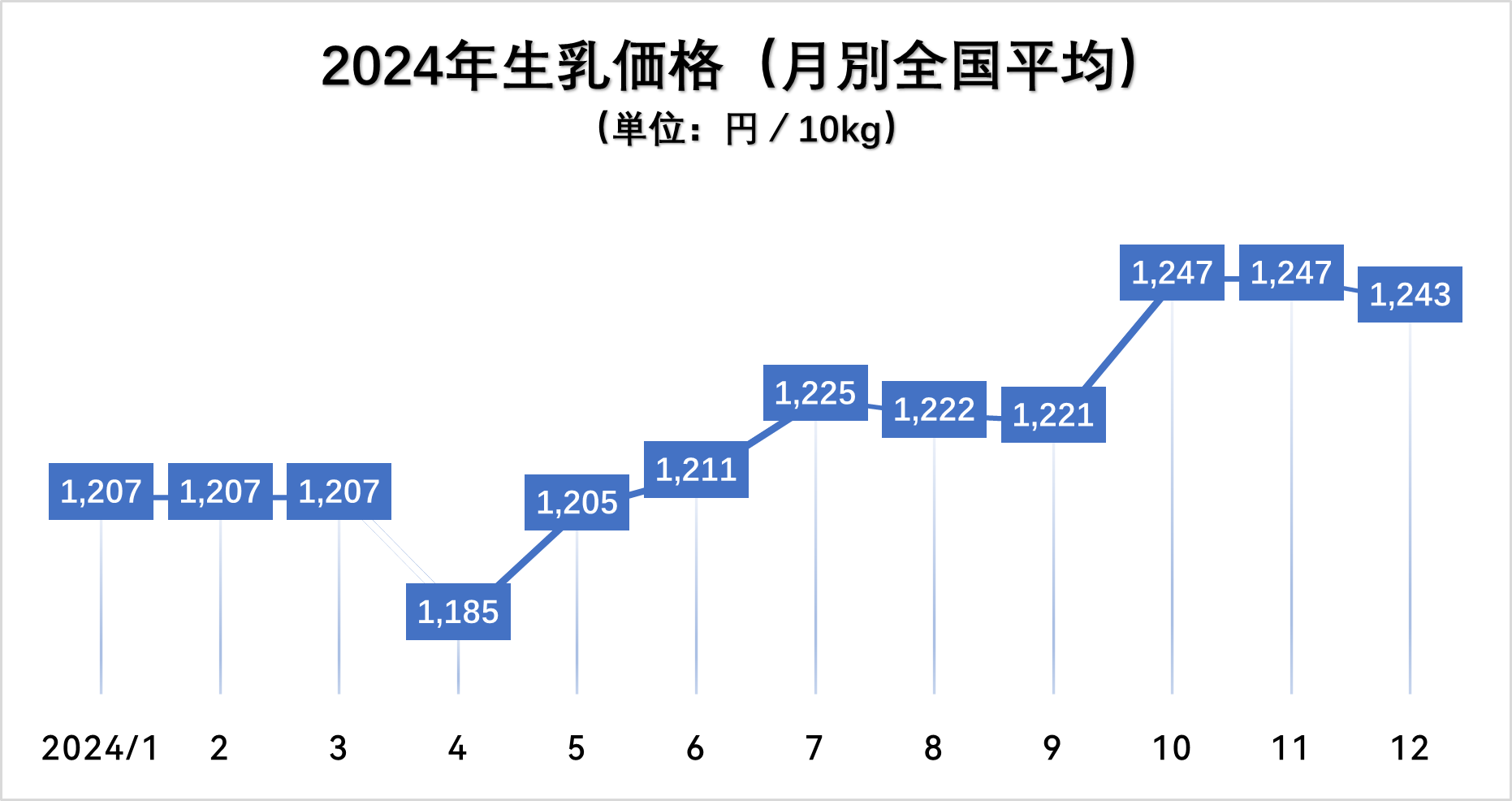

日本の卸売乳価は、生乳が飲用か他の乳製品の原料かによって異なります。これらの価格は毎年、生乳生産者と加工業者の間で交渉されています。

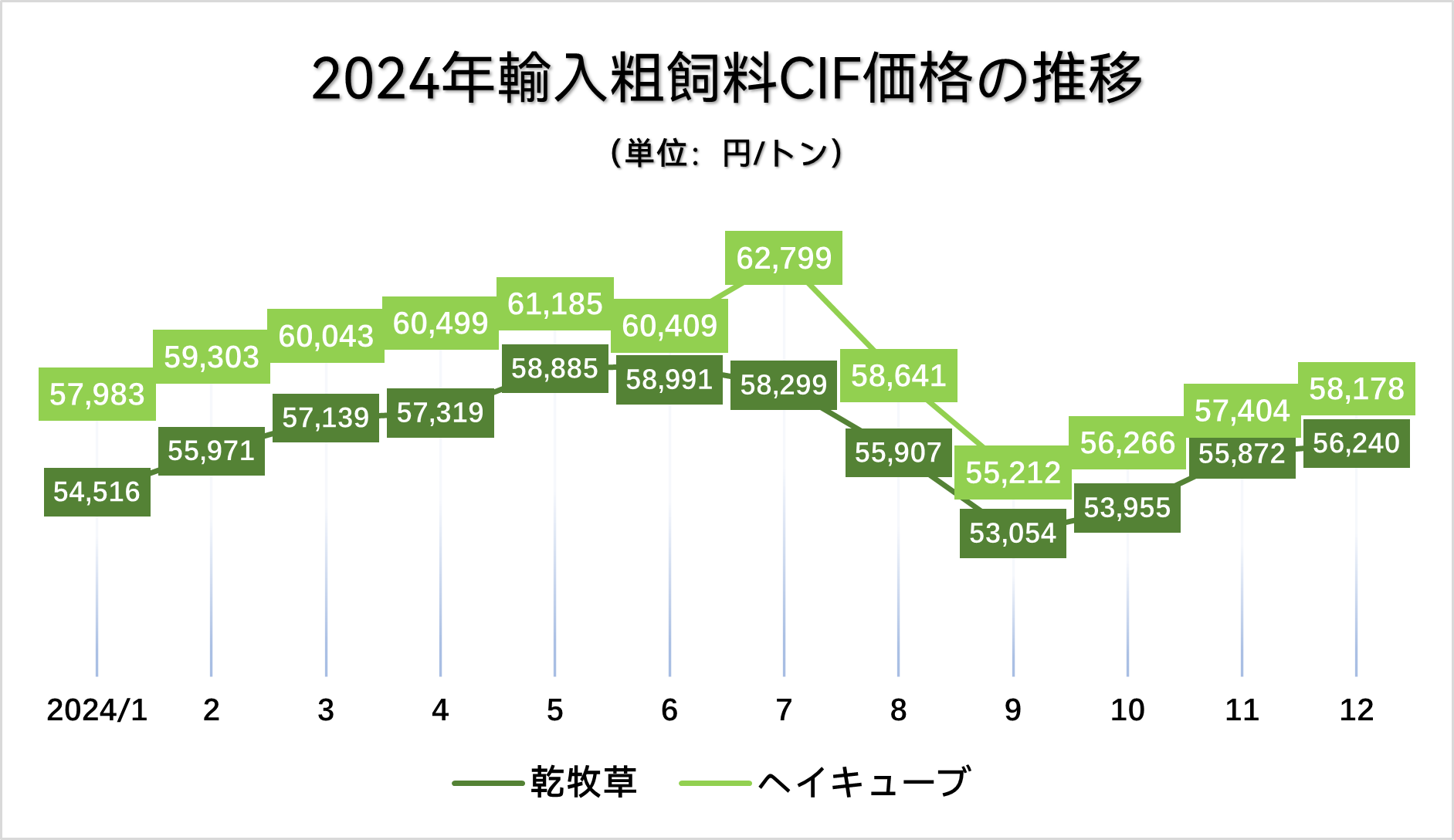

データ元:財務省「貿易統計」

また、飼料価格は依然として高止まりしており、乳牛の飼料構成の50%を占める⁸飼料の品質とコストは、ミルクの生産効率を維持する上で重要な要素となっています。生産コストが全体的に上昇していることを受け、業界はミルクの価格を引き上げ、農家により高い卸売価格を支払うことで合意しました。

この調整は、乳製品の消費パターンの多様化によってさらに加速しており、引き続き幅広い乳製品の需要を満たす必要があります。その結果、牛乳価格は短期的に上昇すると予想されており、これは目下のコスト圧力だけでなく、牛の頭数の減少と将来的な生産能力の逼迫による供給不足も反映したものとなっています。

生産の不安定性という課題やコスト圧力に直面する日本の産業は、EUの乾燥脱水飼料の供給基盤を拡大することで、高品質で競争力のある価格から大きな利益を得ることができると考えられます。

EUの主要輸出国2か国を例にとると、2024年に日本に輸出されたアルファルファの平均FOB価格はトンあたり284ユーロ(4万4446円)、ペレットの平均価格はトンあたり250ユーロ(3万9125円)でした。

EUの乾燥脱水飼料作物は、動物の健康を促進し、乳生産量を向上させてくれます。高品質の繊維とタンパク質の優れた供給源です。

EUの乾燥脱水飼料作物は牛の飼料として高い栄養価を求める酪農家にとって信頼できる選択肢となるでしょう。

ヨーロッパの生産能力が正常に戻り、価格競争力を維持していること、そして日本がより強固な供給基盤を必要としていることを考えても、EU産の乾燥脱水飼料作物を試してみることはひとつの選択肢ではないでしょうか。

Views: 129