2025年1月~5月までの5ヶ月間、アジアの主要な畜産市場である日本、台湾、インドネシア、ベトナムにおける飼料貿易は、それぞれに多様な動向を示しました。日本と台湾のような成熟市場では、2024年と比較して輸入飼料量がそれぞれ1%の緩やかな増加を記録、安定した需要が示されましたが、一方、ベトナムとインドネシアはそれぞれ-1%、-12%1の減少となり、調達戦略や飼料の嗜好に関する調整が継続していることが浮き彫りになりました。

世界的には米国とオーストラリアが豊富な牧草地と輸出に向けた生産を行っていることを背景に、飼料貿易をリードしています。米国はアルファルファの輸出で主導権を握っており、オーストラリアはオーツ麦飼料と小麦わらで堅固な地位を確立しています。しかし、EUは高品質な飼料の補完的な供給源として台頭しており、ますます魅力的な代替品となっていると言えるでしょう。

EUは、工業的な乾燥脱水技術により衛生的で均一、湿気や高温ストレス環境での飼料適性が向上した、栄養価の高い乾燥脱水アルファルファ、ライグラス、オーツヘイを競争力のある価格で輸出しています。

データ公開スケジュールが違うため、この記事では、日本、インドネシア、ベトナムへの主要供給国からの輸出データに基づく推計値と、台湾からの輸入データを比較しています。

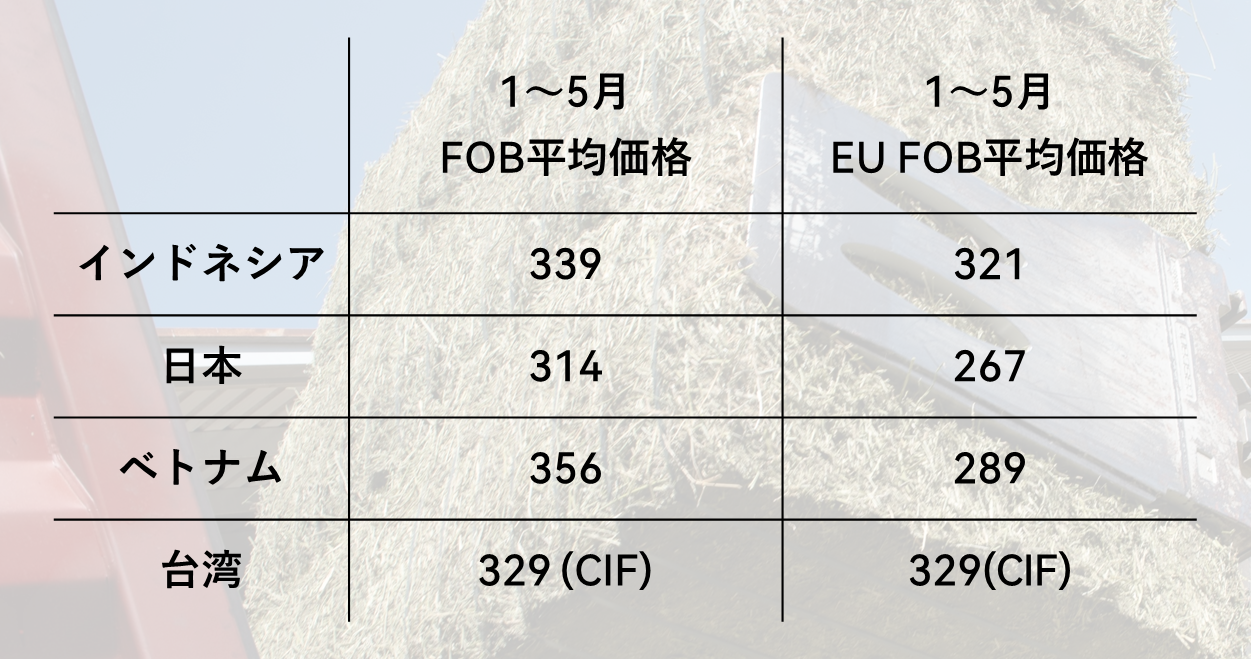

平均価格比較

HSコード: 121490, 121410

データ元:UN comtrade、台湾CPTシングルウィンドウ 独自編集による

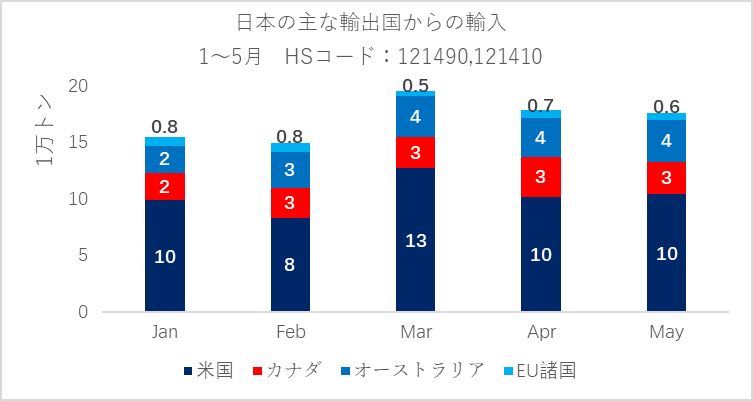

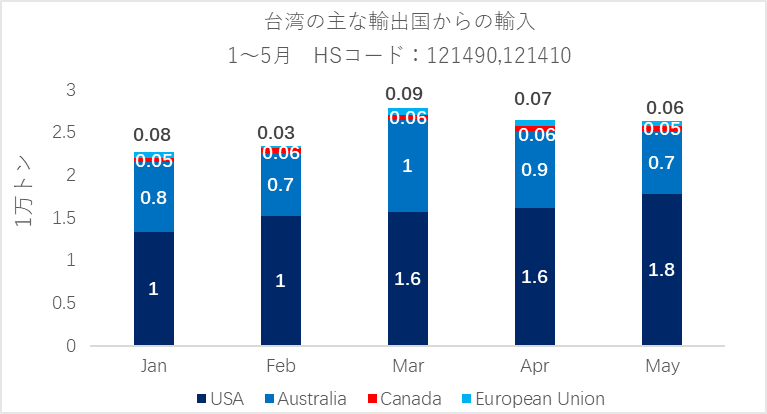

日本と台湾では、EUの飼料が既に安定した役割を果たしています。日本は過去5ヶ月間で平均7,000トンを輸入、台湾は600トンを超えています——そのほとんどがEU産ペレットです。これは、競争力のある価格、安全な加工、および集約的な飼料供給システムにおける安定した供給を特徴とするEU製品に対する信頼が高まっていることを意味しています。

データ元:UN comtrade、台湾CPTシングルウィンドウ 独自編集による

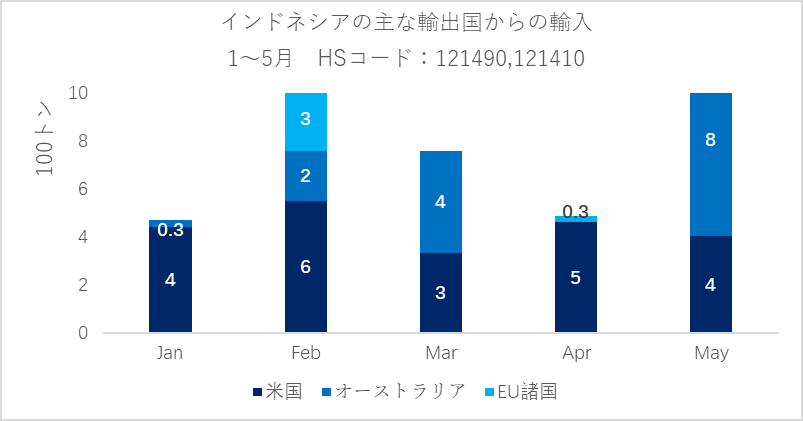

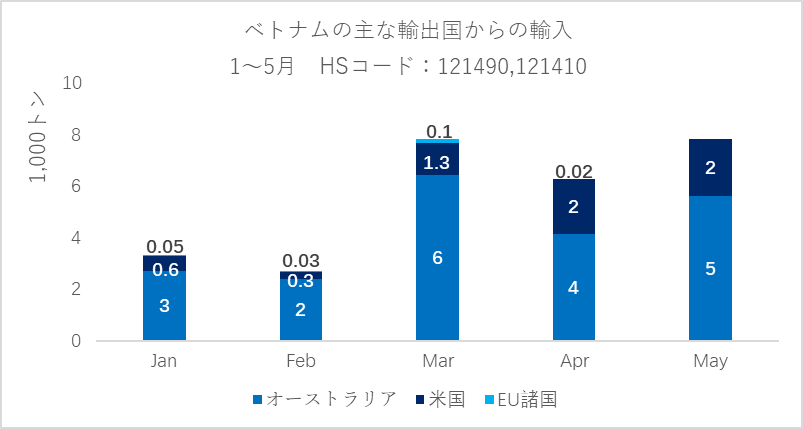

インドネシアとベトナムでは、変動がより顕著に表れていますが、長期的な潜在力は依然として明確です。例えばインドネシアでは2月と4月のEU製品の販売量に10倍の差が生じることもあります。これらの市場は、飼料の供給源の多様化を図りながら、乳業と畜産部門の拡大を進めています。既存の供給業者が限られる中、従来の干し草だけにとどまらず、より栄養に配慮した飼料の買い手にとって、EUの飼料は、その要望を適えるコスト効率の高い解決策を提供します。

データ元:UN comtrade、台湾CPTシングルウィンドウ 独自編集による

ベトナムへの輸出は、2025年はじめにスペイン産ベールに対する輸出制限が緩和されることから、2025年後半から増加が見込まれています。

EU乾燥脱水飼料作物キャンペーンは、地域パートナーとの連携を継続し、意識向上、技術支援の提供、EU乾燥脱水飼料作物へのアクセス確保に努めています。品質とコスト管理のどちらもが重要視される市場ですが、EU乾燥脱水飼料作物はアジアのダイナミックな飼料市場において、スマートで安定した選択肢として際立っています。

ウェブサイトもご覧ください:www.eufodder.com ご質問は、メールで japan@eufodder.com ご連絡ください。

ニュースレターの購読はこちらから:JA-Contact-Us – EU乾燥脱水飼料作物 周りの皆様にもニュースレターの購読を勧めていただければ幸いです。

- UN comtrade、台湾CPTシングルウィンドウ

*データ公開スケジュールが違うため、この記事では、日本、インドネシア、ベトナムへの主要供給国からの輸出データに基づく推計値と、台湾からの輸入データを比較しています。 ↩︎