2025年,歐盟27國的牧草出口至目標市場——日本、臺灣、印尼與越南——整體持續擴張。其中,日本出口量年增率達23%;台灣達34%;印尼雖基數較小,但年增率高達134%;越南則略降2%。整體而言,這一正向表現反映出亞洲乳業及畜牧產業對可靠飼料來源的持續需求。

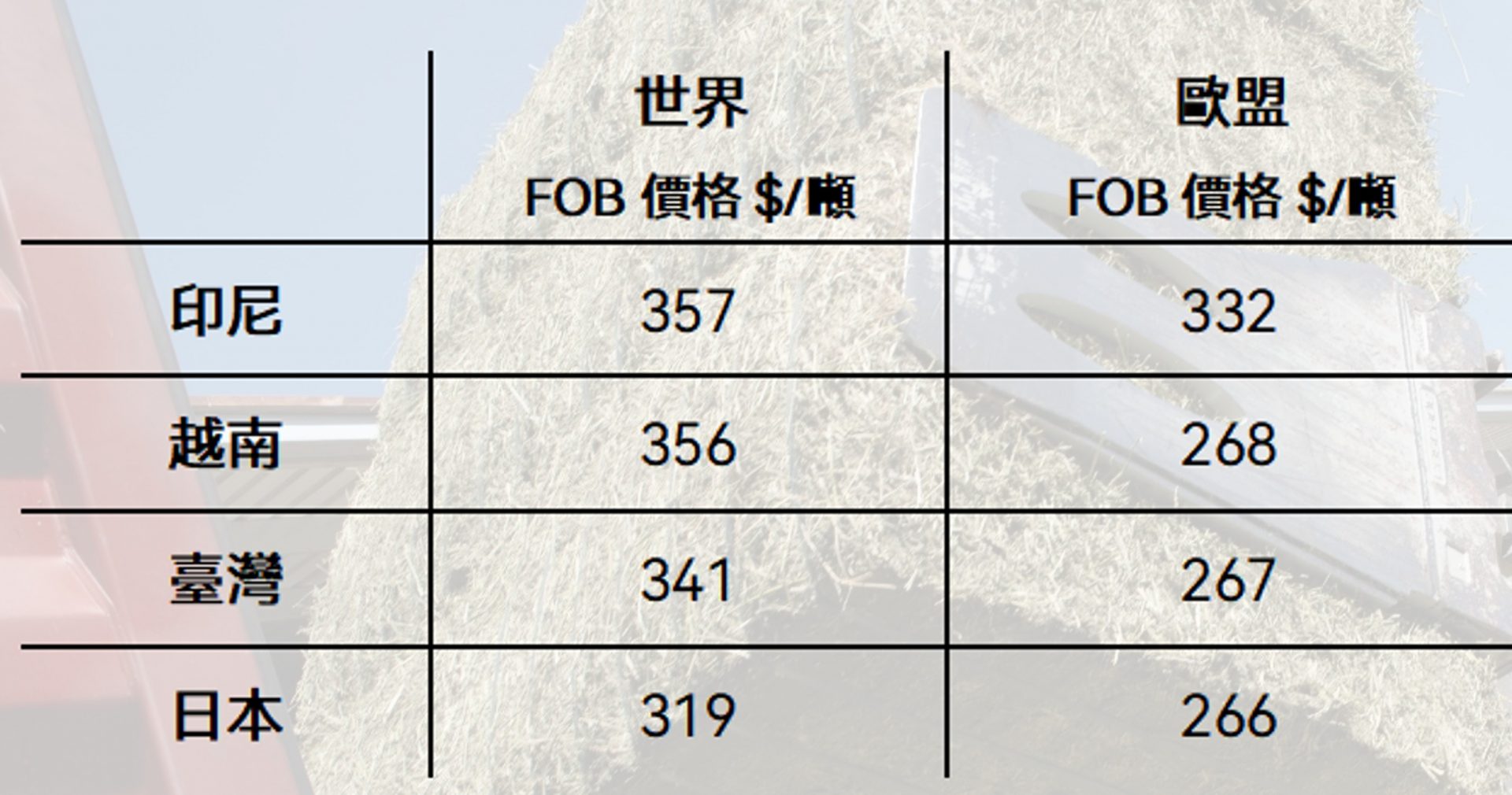

總體平均FOB價格如下:

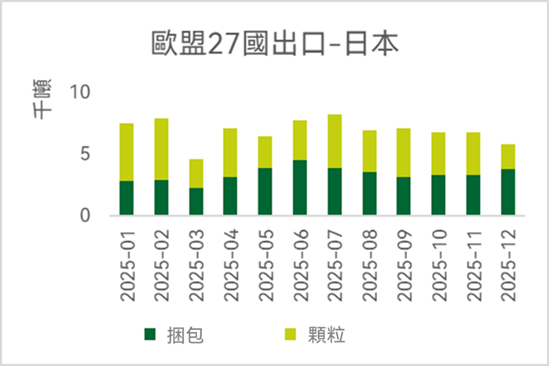

日本依然作為一個成熟且多元的進口市場,擁有來自歐盟的多方供應源。歐盟是繼美國、澳洲及加拿大之後的第四大來源。日本對顆粒與捆包的需求結構相對均衡,儘管不同供應源的專業化趨勢也較為明顯:義大利、法國與西班牙主導歐盟對日本的出口,德國與立陶宛的出口也保持穩定。2025年,歐盟出口至日本的捆包數量年增率大幅上升,達到58%。

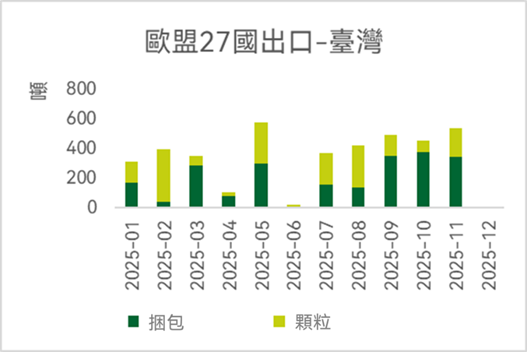

2025年,臺灣自歐盟進口牧草的數量增長34%,但全年呈現一定波動。上半年進口主要來自西班牙與荷蘭,但因非洲豬瘟(ASF)疑慮,臺灣在11月對西班牙牧草實施禁令,加上之前對義大利牧草的禁令,造成市場影響。儘管歐盟對臺出口整體呈逐年增長趨勢,此一監管措施仍造成供應連續性的不確定性,也引發市場關注:是否其他歐盟供應源將介入,至少部分取代西班牙在臺市場的份額。

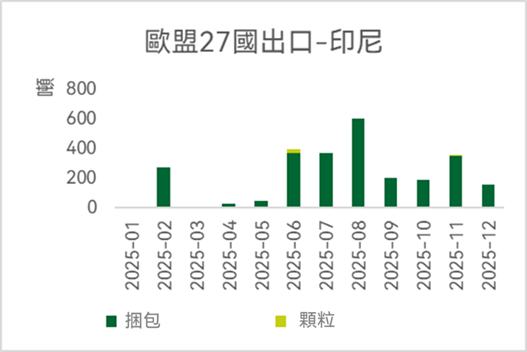

與2024年相比,印尼市場呈現擴張態勢,雖然基數較低,但歐盟牧草出口量年增率高達134%。供應主要來自西班牙、義大利與立陶宛,目前歐盟已成為印尼繼美國之後的第二大供應來源。印尼的草飼料來源遍及全球,但2025年下半年歐盟出口呈現更穩定的趨勢,出口量在8月達到高峰。值得注意的是,顆粒的進口增長,顯示脫水牧草產品在印尼市場的接受度提升,與傳統捆包並行,亦展現歐盟出口進一步多元化的潛力。

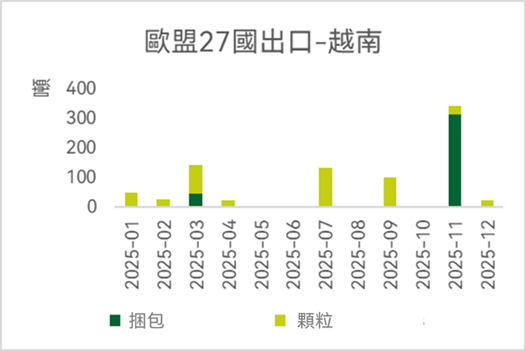

相較之下,越南市場對歐盟顆粒飼料的需求仍然強勁。2025年,歐盟出口至越南的顆粒年增率約為140%,反映出乳業與畜牧產量持續成長,以及市場對標準化、易操作飼料形式的偏好。同時,捆包的需求亦受到關注。越南的供應來源相對集中,澳洲透過燕麥捆包占居主導,其次為美國出口的苜蓿捆包;而歐盟則可提供顆粒及捆包兩種產品。歐盟多樣化的產品組合,增強了其在越南飼料市場的競爭力。

整體而言,2025年四個市場的發展趨勢證實,歐盟產量的復甦和具競爭力的價格鞏固了歐洲在亞洲草飼料貿易中的地位。日本與印尼目前是出口量增長的主要推動力,臺灣則面臨政策相關的不確定性,而越南市場正逐步轉向顆粒飼料。隨著亞洲畜牧業持續擴張,且飼料成本壓力依舊存在,歐洲牧草仍是買家在追求品質與價格平衡時極具吸引力的選擇,而歐盟具有能同時提供顆粒與捆包的能力,使其在這些快速演變的市場中具備進一步拓展的優勢。

請造訪我們的網站:www.eufodder.com,或透過電子郵件 taiwan@eufodder.com 與我們聯繫,並邀請您的同事訂閱我們的電子報:https://eufodder.com/zh/zh-contact-us/。

Views: 9